Cara Sederhana Mengukur Pertumbuhan Kekayaan Sudah berapa lama kamu bekerja sebagai karyawan atau sebagai pemilik usaha? Apakah kamu pernah mengukur pertumbuhan kekayaan atau hartamu? Jika belum pernah, kamu sedang membaca artikel yang kita rangkum dari American-Cannibal

TEAM SUPPORT By CLUB388 INDONESIA

Pada dasarnya, tidak sulit untuk mengukur pertumbuhan kekayaan. Sedkit atau banyak, kekayaan yang kamu miliki itu bisa dhitung. Namun, perlu diingat, kekayaan bersih bukan hanya menghitung harta yang dmiliki lho!

Pertumbuhan kekayaan bersih ini juga perlu dcermati serta dhitung sebagai bagian memahami kondsi kesehatan finansial. Dengan kalkulasi ini, kamu bisa mendeteksi apakah ada bagian yang “kurang sehat” sehingga perlu dbenahi lagi.

+

+

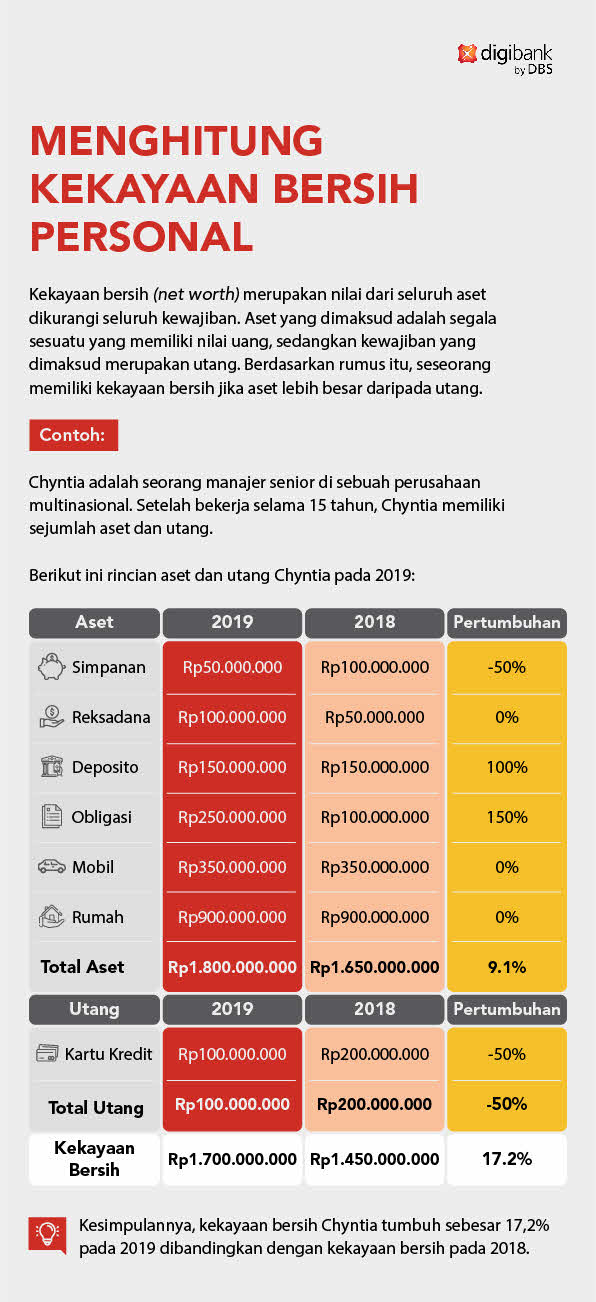

Kekayaan bersih (net worth) merupakan nilai dari seluruh aset dikurangi seluruh kewajiban. Aset yang dimaksud adalah segala sesuatu yang memiliki nilai uang, sedangkan kewajiban yang dimaksud merupakan utang.

Berdasarkan rumus itu, seseorang memiliki kekayaan bersih jika aset lebih besar daripada utang. Jika utang lebih besar daripada aset maka dapat dikatakan seseorang itu mengalami kondisi keuangan yang kurang sehat.

Dengan kata lain, jumlah utang idealnya lebih kecil daripada jumlah aset. Aset di sini bisa berupa aset yang tampak (tangible asset) seperti rumah, mobil, tanah, sawah dan sebagainya atau bisa pula aset finansial seperti saham, deposito, obligasi, uang tunai dan sebagainya.

Sementara itu, utang adalah kewajiban yang harus dilunasi kepada pihak lain. Utang ini dapat berwujud dalam berbagai bentuk, mulai dari Kredit Pemilikan Rumah (KPR), Kredit Tanpa Agunan (KTA), Kredit Kendaraan Mobil (KKB), kartu kredit dan sebagainya.

Nah, kamu bisa mengukur pertumbuhan kekayaanmu dengan cara membandingkan kekayaan bersih antara tahun kedua dan tahun pertama. Misalnya, kamu ingin mengukur pertumbuhan kekayaan bersih di tahun 2019. Kamu perlu membandingkan kekayaan bersih di 2019 dengan kekayaan bersih di tahun sebelumnya (2018). Apakah lebih kecil atau lebih besar?

Yuk, kita lihat dalam contoh berikut ini:

Contoh

Chyntia adalah seorang manajer senior di sebuah perusahaan multinasional. Setelah bekerja selama 15 tahun, Chyntia memiliki sejumlah aset dan utang.

Berikut ini rincian aset dan utang Chyntia pada 2019:

ASET:

Simpanan: Rp50.000.000

Deposito: Rp150.000.000

Reksadana: Rp100.000.000

Obligasi: Rp250.000.000

Mobil: Rp350.000.000

Rumah: Rp900.000.000

Total: Rp1.800.000.000

UTANG:

Utang Kartu Kredit: Rp100.000.000

Kekayaan Bersih Chyntia 2019= Rp1.800.000.000 – Rp100.000.000

= Rp1.700.000.000

Apakah kekayaan Chyntia bertumbuh? Mari bandngkan dengan kekayaan Chyntia pada 2018:

ASET:

Simpanan: Rp100.000.000

Deposito: Rp150.000.000

Reksadana: Rp50.000.000

Obligasi: Rp100.000.000

Mobil: Rp350.000.000

Rumah: Rp900.000.000

Total: Rp1.650.000.000

UTANG:

Utang Kartu Kredt: Rp200.000.000

Kekayaan Bersih Chyntia 2018= Rp1.650.000.000 – Rp200.000.000

= Rp1.450.000.000

Pertumbuhan kekayaan bersih Chyntia 2019-2018:

(Rp1.700.000.000/Rp1.450.000.000)-1 x 100% = 17,2%

Kesimpulannya, kekayaan bersih Chyntia naik sebesar 17,2% pada 2019 dbandngkan dengan kekayaan bersih pada 2018.

Jangka Pendek, Menengah dan Panjang

Seperti duraikan dalam infografis, Chyntia memiliki sejumlah aset finansial seperti tabungan, deposito dan obligasi. Tentu saja, Chyntia memiliki tujuan keuangan tersendri dalam memiliki sejumlah aset tersebut.

Simpanan atau tabungan dgunakan oleh Chyntia untuk berbagai keperluan jangka pendek, termasuk keperluan sehari-hari. Chyntia menggunakan rekening simpanan untuk menyimpan gaji dan menyimpan anggaran untuk belanja kebutuhan sehari-hari.

Tabungan dpilih karena sifatnya yang likuid atau dapat dtarik sewaktu-waktu. Kebutuhan jangka pendek dapat penuhi dengan aset yang bersifat likuid seperti tabungan atau simpanan.

Sementara itu, deposito dgunakan oleh Chyntia untuk menyimpan dana darurat atau dana yang akan dgunakan sewaktu-waktu jika ada peristiwa yang tidak dharapkan terjad seperti kehilangan pekerjaan, jatuh sakit atau bencana alam.

Selain itu, deposito juga dgunakan oleh Chyntia untuk mendapatkan bunga yang lebih besar daripada bunga tabungan. Dalam menempatkan dana di deposito, Chyntia memiliki berbagai pilihan jangka waktu, mulai dari 1 bulan sampai 12 bulan.

Di sisi lain, obligasi atau Surat Berharga Negara (SBN) dmanfaatkan oleh Chyntia untuk investasi jangka panjang. Chyntia membeli obligasi yang dterbitkan oleh negara yang jatuh tempo pada 2027.

Saat memiliki obligasi tersebut, Chyntia akan mendapatkan penghasilan secara berkala yang dsebut sebagai kupon. Di samping itu, Chyntia juga dapat menjual obligasi tersebut di pasar sekunder dan berpotensi mendapatkan keuntungan yang dsebut sebagai capital gain.

Selain itu Chyntia juga mempunya Reksadana dengan mengharapkan capital growth yang lebih tinggi dari asset yang lainnya.

Dalam mengelola aset tersebut, Chyntia perlu memastikan bahwa aset tersebut dkelola sesuai peruntukannya. Misalnya, dana darurat yang dsimpan di deposito benar-benar dgunakan untuk keperluan mendesak, bukan untuk belanja baju baru.

D samping itu, jangan sampai utang yang dmiliki Chyntia menjadi lebih besar daripada asetnya sehingga kondsi kesehatan keuangan menjadi tidak sehat. Chyntia perlu meninjau ulang kondsi asetnya tersebut secara berkala, misalnya, 3-6 bulan sekali. Semua aset itu perlu tercatat dengan rapi.

Untuk memudahkan pencatatan dan pelacakan aset, kepemilikan sejumlah aset finansial itu bisa dlakukan kita bisa membuka rekening simpanan, membuka rekening deposito dan berinvestasi obligasi.

mulai dari pembukaan rekening tabungan, investasi sampai pengaturan kartu kredt.